2020-02-24 15:28:03 | 来源:中国旅游研究院

2020年2月20日下午,中国旅游研究院召开《中国旅游经济蓝皮书(No.12)》系列成果线上发布及研讨会,发布会以“筑底基本面、发展高质量”作为主题。会上,中国旅游研究院数据分析所所长何琼峰副研究员代表课题组发布了“中国旅游经济蓝皮书(No.12”)。

报告认为:2019年,旅游经济继续保持高于GDP增速的较快增长。文旅融合、全域旅游进程加快,旅游服务质量稳步提升,区域旅游均衡化趋势进一步显现,旅游在外交和港澳台事务中的作用更加突出。2020年春节以来新冠疫情给旅游经济带来严重冲击,由于支撑旅游业发展的中国经济基本面不会改变,持续增长的大众旅游基本面没有改变,2020年旅游经济总体不至于太悲观。全年要贯彻落实十九届四中全会、中央经济工作会议、国家文化公园建设精神,按照中央确定的旅游业高质量发展总体要求,围绕旅游业疫情应对和疫后重建重点工作,集中抓好国内和入境旅游消费潜力的恢复和释放,重点关注市场下沉和消费升级的新空间。继续加强文旅融合、全域旅游、科技创新、市场主体培育、国际旅游交流、港澳台旅游事务等重点工作。进一步发挥旅游产业对稳就业和促消费的压舱石和稳定器作用,推动旅游治理体系和治理能力现代化。

一、2019旅游经济总体平稳、稳中有进

2019年,全国旅游系统认真学习贯彻习近平新时代中国特色社会主义思想和党的十九大精神,以建国70周年等重大活动为契机,按照“宜融则融、能融尽融”的总体要求,坚定不移推进供给侧结构性改革,旅游经济稳就业和促消费的压舱石和稳定器作用更为突出。在国内外经济下行压力较大的宏观环境下,2019年旅游经济运行指数(CTA-TEP)为116.44,处于“相对景气”运行区间,同比上升2.05个点。

文旅融合效应持续显化。2019年是文化和旅游融合深化发展之年,年初政府工作报告提出发展全域旅游、壮大旅游产业,随着《进一步激发文化和旅游消费潜力的意见》等文件陆续出台,文化和旅游融合发展环境持续优化。各地文旅融合的新举措不断涌现,北京在全国率先推“文旅融合26条”,上海从产业融合、空间融合、服务融合、交流融合落实文化和旅游融合发展,陕西正在将一批非遗项目等打造成有“国际范儿”的旅游产品。中国旅游研究院专项调查数据显示,外地旅游中参加和体验了文化活动的游客占比超过八成,博物馆、历史文化型景区及文化艺术场馆节假日消费平均增幅超二成以上。

旅游消费潜力进一步释放。在创建全域旅游示范区、降低国有重点景区门票价格、国家文化公园试点、部署推进厕所革命等一系列重点工作的扎实推进中,文化和旅游消费潜力进一步有效释放。前三季度,国内旅游人数和收入分别同比增长8.9%和13%。其中,二季度人均每次花费增长8.6%,创近三年最高,三季度农村居民出游总花费同比增长22.3%,消费能力提升明显。假日旅游消费成新民俗, 2019年“五一”假期首次调休4天,回应了人民群众对假期的期盼,文化和旅游市场繁荣超预期。

入境旅游的市场基础更为稳固,出境旅游稳步增长。主场外交和旅游年成为国家旅游合作交流新亮点,以“中国梦”为代表的经济社会成就和对美好生活的向往正在成为入境旅游发展新动能。2019年前十月,在入境旅游奖励专项资金、境外游客购物离境退税、144小时过境免签等一系列政策推动下,入境旅游人数和国际旅游收入比上年同期分别增长4.0%和4.1%,其中,入境过夜和外国人入境旅游人数分别增长5.6%和6.0%,俄罗斯、马来西亚、泰国、韩国、越南、新加坡等国家的入境旅游增长较快。2019年前十月,受国际和地区形势影响,出境旅游人数同比增长6.3%,增幅有所回落。

游客满意度和群众获得感稳步提升。2019年,文化和旅游部部署开展了文化和旅游市场整治行动、A级旅游景区整改提质行动,《关于实施旅游服务质量提升计划的指导意见》和各地提升方案相继出台,为旅游体验提供了良好的政策保障。数据显示,2019年全国旅游服务质量综合评价指数稳步跃升至80.28,同比增长3.04%,达到过去十年的最好水平,国内、出境、入境市场旅游服务质量分别同比增长5.52%、4.91%和4.20%。游客对景点、旅行社、公共服务、交通等方面都给予了较高的评价,娱乐、餐饮、住宿和购物等方面的服务质量也在稳步提升。重庆、杭州、北京、西安、青岛、苏州、深圳等城市的游客满意评价位居全国前列。

旅游产业运行景气稳中有升。随着供给侧改革的不断深化,新业态、新产品、新服务不断涌现,夜间旅游、定制旅游和文化体验游成为发展亮点,冰雪旅游、避暑旅游、研学旅游等掀起发展高潮。各地红色文化遗址、红色旅游小镇等多元化红色旅游产品受到游客追捧,红色旅游社会经济效应不断释放,80后、90后等中青年客群对于红色旅游的参与度和认同感越来越高。银联商务数据显示,2019年国内游客夜间消费总金额占全天整体达28.6%,重点红色旅游景区游客消费金额同比增长25.6%左右。

区域旅游更趋均衡。2019年,为落实京津冀协同发展、长江经济带、粤港澳大湾区、长三角一体化等国家战略,粤港澳大湾区世界级旅游目的地建设、长三角联合打造国际文旅精品路线、京津冀联合推广冬季冰雪文旅资源等举措稳步推进。中西部地区旅游市场开发、旅游基础设施建设等方面的环境更趋完善,文旅企业向中西部和三四线城市下沉的趋势更加明显。2019年新疆接待游客已突破2亿人次、同比大幅增长。东北三省着力发展冰雪、避暑旅游产业,有效拉动经济整体跃升。

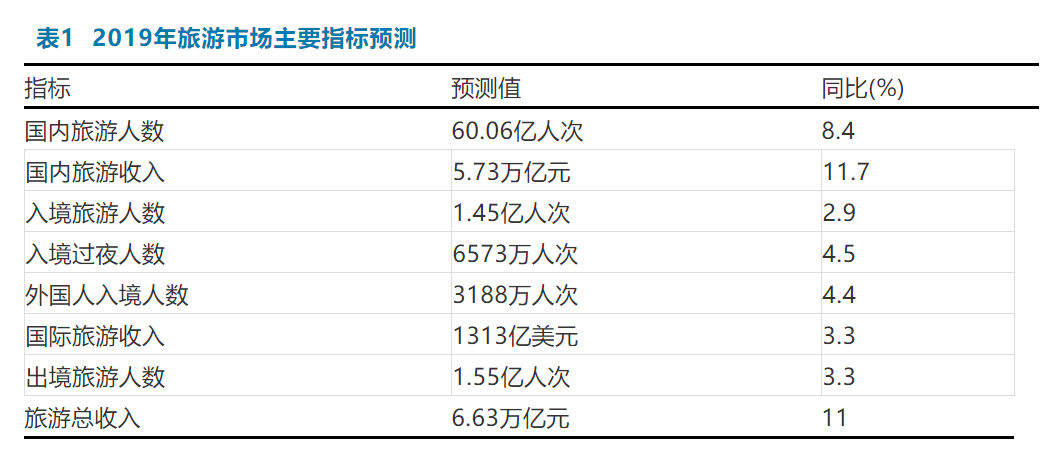

预计全年目标全面完成。预计全年我国国内旅游人数60.06亿人次,收入5.73万亿元,分别比上年增长8.4%和11.7%。入境旅游人数1.45亿人次,实现国际旅游收入1313亿美元,分别比上年增长2.9%和3.3%,入境过夜人数和外国人入境人数分别增长4.5%、4.4%。中国公民出境旅游人数达到1.55亿人次,比上年增长3.3%。全年实现旅游总收入6.63万亿元,同比增长11%。年初制定的各项指标将全面完成,入境旅游超预期增长,旅游经济在稳增长、调结构、惠民生等方面的作用更为突出。

二、2020年旅游经济基本面没有变,总体不至于太悲观

支撑旅游业发展的中国经济基本面不会改变。由于新冠疫情的强传染性,叠加春节时点、世卫组织列入PHEIC、中美贸易摩擦等因素,此次疫情对经济影响短时间内高于 2003 年“非典”。更加优化的经济结构和发展质量、更强的疫情防控能力,以及线上新经济替代等正面影响,我们有理由对经济恢复增长的潜力和速度保持乐观预期。综合研判宏观部门和各方面的信息,如果疫情在一季度得到控制,二季度GDP 会步入恢复期;如果疫情冲击经济持续到上半年,国民经济将从第三季度开始恢复增长。不管是哪种情况,中国在世界经济和全球价值链中的地位都不会发生根本改变,旅游业发展的国际国内环境也不会发生不可逆转的恶化。

持续增长的大众旅游基本面没有改变。中国已经进入大众旅游新时代,旅游已经成为日常生活的重要组成部分,节假日外出旅游也是越来越显化的新民俗。本次疫情影响是暂时的,刚性旅游消费的基本面和中长期趋势不会改变。中国旅游研究院的专项调查显示,71.5%受访者表示疫情结束后稳定一段时间再外出旅游,20.7%表示疫情过去后尽快外出旅游,江西、湖南、广东、河南、广西、福建、安徽、内蒙古、北京、山西、河北等省市的受访者疫后出游意愿更为迫切。从海外市场来看,疫情短期内对美国、日本、韩国、中国香港等主要客源市场影响较大。考虑到商务客源、华人华侨等多重筑底因素,入境旅游市场的恢复期会长于国内市场,但总体可控。结合历史和国际经验,我们认为疫情解除后,国内旅游消费意愿将会很快恢复并极大可能会出现“报复性消费”。以都市游、郊区游为代表的中短途国内旅游率先恢复,并逐步扩大至跨市、跨省游,时尚、品质、定制、亲子、自驾等新型旅游消费潜力会得到极大释放。随着主要目的地国家和地区往来航线的恢复,入境游可能需要3个季度左右的时间完全恢复,餐饮、酒店、线下消费、线下商业等旅游及相关业态随市场恢复而逐渐修复。

政策效应初步显现,企业信心趋于稳定。春节以来的新冠疫情给旅游经济带来严重冲击,各类旅游企业受损严重,普遍面临现金流不足、应收账款风险、大量游客投诉和运营成本增加等困境。随着发改、财政、金融、商务等综合部门的宏观政策和地方政府救市撑企政策的出台,特别是文化和旅游部返还 80% 旅行社质量保证金等措施的出台,旅游企业开始从初期的悲观恐惧中缓过劲了,信心趋于稳定,开始形式多样的自救和互助行动。近期业界舆情不再一味焦虑,把希望都寄托在政府出手救助,而是本着“企业自救、行业互助、政府托底”的理念承担共同而有区别的责任。

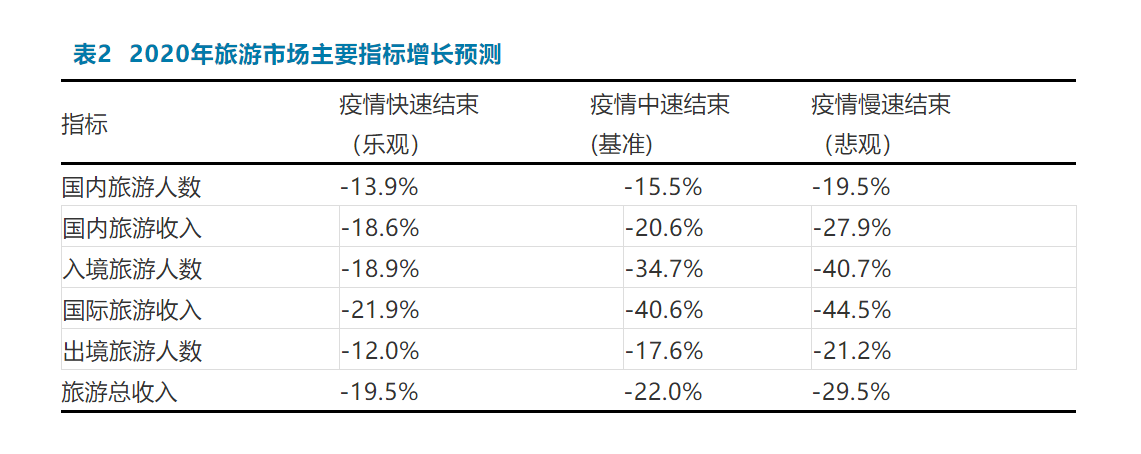

2020年旅游经济总体不至于太悲观。如果防控成效显著,疫情持续时间较短,3 月底至4 月中旬结束,世卫组织解除PHEIC。疫情对旅游市场的冲击主要局限在一季度及二季度上半段。预计在乐观情境下,全年国内旅游人数和国内旅游收入分别负增长13.9%和18.6%,入境旅游人数和国际旅游收入分别负增长18.9% 和 21.9%,出境旅游人数负增长 12.0%。在基准情境下,全年国内旅游人数和国内旅游收入分别负增长15.5%和20.6%,入境旅游人数和国际旅游收入分别负增长34.7% 和 40.6%,出境旅游人数负增长 17.6%。如果疫情持续时间和影响超出预期,国际关注的突发公共卫生事件评级延长消除,则对国内旅游人次和收入、出境旅游人数负增长分别达到20%左右或以上,对入境旅游人次和收入负增长分别达到40%左右或以上。从中长期发展趋势看,我国旅游市场持续向好和稳定发展格局没有改变,疫情对人均出游率、人均旅游花费不构成影响,可望在疫后迎来恢复性增长。

京公网安备 11010502042030

京公网安备 11010502042030

来自TLD-26-05-08期刊新闻

编辑原创

旅业链接官方微博

旅业链接官方微信