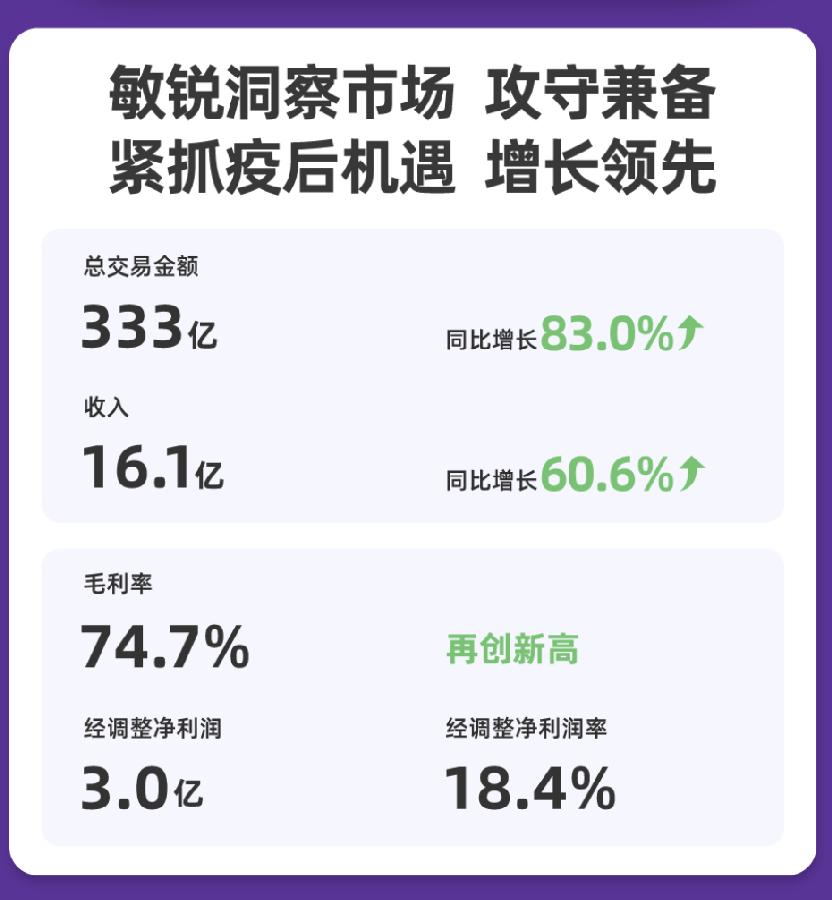

17日下午,同程艺龙(0780.HK)发布了截止2021年3月31日的第一季度业绩报告。

报告显示,同程艺龙实现收入16.1亿元,同比增长60.6%。经调整EBITDA(税息折旧及摊销前利润)为4.2亿元,同比增长162.7%。经调整EBITDA利润率由2020年同期的15.8%上升至25.9%。经调整净利润同比增加279.5%至3亿元。

总结来说就是,形势一片大好。

增长,增长,还是增长

如果用一个主题词来形容同程一季度的财报,一定是“增长”,而且是领跑全行业的那种增长。

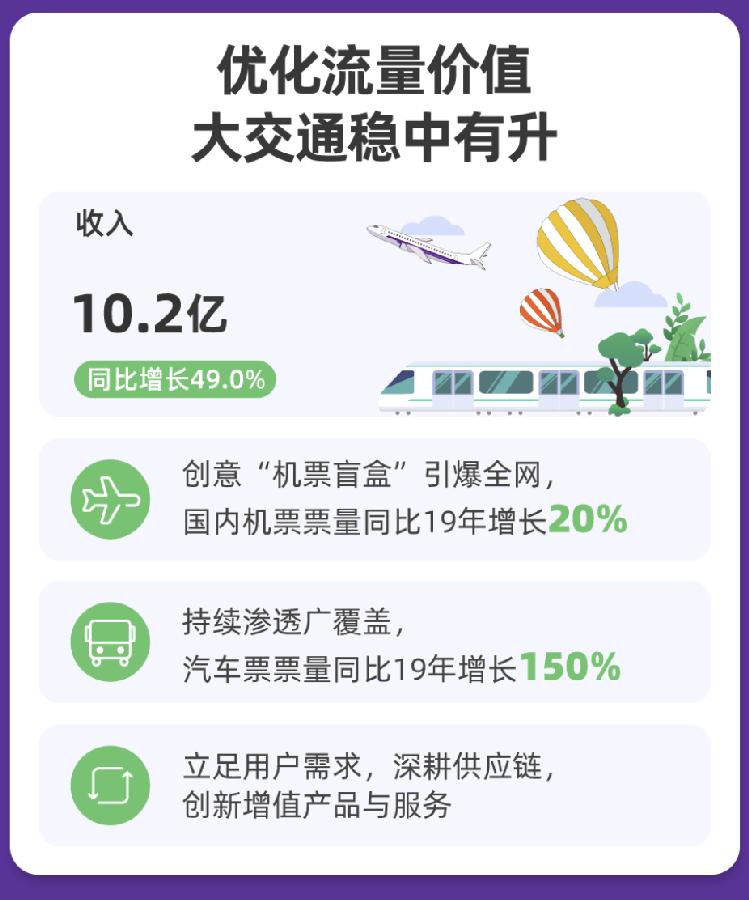

悄悄实现持续盈利的同时,同程还交出了更多漂亮的成绩:2021年第一季度,同程艺龙平均月活用户达到2.3亿,同比增长57.8%;平均月付费用户达到2730万,同比增长84.5%。同程艺龙多项业务指标也较疫情前同期实现正增长,其中国内住宿预订间夜量较2019年同期增长45%,国内机票销量较2019年同期增长达到20%,汽车票销量较2019年同期增长近150%。

这样的增速就算放在其他时间,也已经是相当亮眼的成绩,更何况一季度全国还经历了就地过年和疫情复发的情况。相比之下,其他OTA的财报就鲜少有优秀的了。

同程艺龙显然在通过一些别样的努力,领跑着全行业的复苏。

旅游界的“拼多多”,靠下沉杀出属于自己的路

要问同程艺龙的增长引擎究竟是什么?

和拼多多一样,同程艺龙把宝押在了数量级占绝对优势的下沉市场上。在下沉市场的优秀表现,甚至让同程艺龙国内住宿预订间夜量反超疫情前,较2019年同期增长45%,其中低线城市住宿预订间夜量较2019年同期增长超70%。

所以下沉市场的用户,喜欢的是什么?

同程艺龙看得稳准狠:“可以退”的机票盲盒、新冠病毒保险、酒店取消险……这些让下沉市场的消费者,有安全感的增值服务,成功打开了消费者的心扉。

除此之外,同程艺龙还在深耕被其他OTA忽略的“汽车票”业务。数据显示,2021年第一季度,同程艺龙国内机票销量较2019年同期增长达到20%,汽车票销量较2019年同期增长近150%。

据统计数据,中国长途汽车票市场规模是铁路票量的三倍,但汽车票的线上化率却不足5%。同程艺龙抓住这样的市场痛点,成功介入中国汽车票市场的数字化整合业务,帮助公交集团、汽车营运商建立数字化系统,在车站铺设自动取售票终端,合作伙伴开发客运系统和配套硬件设备。

如果你去全国各地的大巴客运站逛逛,看见同程艺龙反复出现就会明白,为同程艺龙带来了11%月付费用户的汽车票机等线下场景服务,有多么重要。

被模仿的机票盲盒,却从未被超越

疫情催生了许多全新的营销和产品,但大多叫好不叫座,或者遭遇口碑雪崩。比如去年各大航司推出的随心飞,后续的各种出行纠纷甚至导致了大家随心飞直接变成闹心飞。

但同程的机票盲盒,却实实在在赚了口碑又赚流量,赢得全面又得体。

98元的价格对下沉市场来说虽然有点刺激,但加上不满意完全可退的条件,一下就引爆了圈层。这种真诚不套路的方式,的的确确赢得了一大波年轻人的喜爱,消费者开心了,同程也赢得了品牌年轻化的第一战。

除了用真诚引爆圈层,同程也不放弃以一个支点撬动整个流量池的打法。抱紧腾讯的同程,借助微信小程序入口外,与腾讯地图、腾讯视频、QQ浏览器、QQ音乐、QQ天气等产品积极合作开发。

在腾讯地图中直接预定同程艺龙,与快手抖音合作拓宽线上服务场景……找准了流量池的同程,几乎可以用如鱼得水来形容。

同程的Q1财报,堪称出乎所有旅游人意料的满分答卷。而这份答卷,除了给OTA平台与其他从业者带来了竞争压力的同时,对于全行业来说,也是一针强心剂:国内市场,仍旧大有可为,而旅游业务的拓展与开发,仍旧能玩出全新花样。

全力坚持下去,相信会有一片崭新的天地。

京公网安备 11010502042030

京公网安备 11010502042030

旅业链接官方微博

旅业链接官方微信